广场

最新

热门

资讯

我的主页

发布

扫码下载 APP

更多下载方式

今天不再提醒

Investing With Brandon

币龄0.8年

最高VIP等级0

关注

用户暂无简介

0

关注

49

粉丝

90

点赞

广场

直播

Investing With Brandon

57分钟前

NVIDIA $NVDA 据报道正在要求供应商暂停生产其 H20 芯片,该型号是专门为中国市场制造的。

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

1小时前

高收入者在理财方面很糟糕:

我见过医生、律师和企业主每年赚超过50万美元,但却破产。

为什么?

因为收入 ≠ 财富。

他们对房子和豪华车过度借贷,忽视税收,未能持续投资。

请不要犯这个错误。

WHY

-3.52%

NOT

-2.39%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

4小时前

最大的风险是认为你没有风险

现金感觉安全。

但通货膨胀每年悄然侵蚀它。

债券感觉稳定。

但上涨的利率可能会压垮它们的价值。

股票感觉有风险。

但几十年来,他们已经超过了大多数其他资产类别。

唯一无风险的策略?没有。

关键是要理解你正在承担的“风险”,并能够根据需要进行调整。

SAFE

-3.88%

EVERY

2.38%

查看原文

1人点赞了这条动态

赞赏

1

评论

转发

分享

Investing With Brandon

8小时前

大多数人花更多时间计划度假,而不是计划退休。

为什么…

MORE

-3.24%

WHY

-3.52%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

10小时前

收益顺序风险是隐形的退休杀手:

两位退休人员的平均回报率均为7%。

一个人在早期有好的年份,后来有坏的年份。

另一个早期经历了糟糕的年份,后来却有了好的年份。

第一个退休得很舒适。

第二个在10年之前就耗尽了资金。

为什么?

因为在早期下跌期间的提款会放大损失。

这就是为什么你不仅仅需要一个“投资组合”。

您需要一个提款策略和一个缓冲,以应对糟糕的年份。

BAD

-2.74%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

14小时前

如果您不需要现金,请停止以现金形式领取红利:

再投资红利 (DRIP) 静静地积累财富:

• 每次分红都会购买更多股份

• 这些股份产生更多的分红

• 复利在几十年中滚雪球

DON

-3.29%

EVERY

2.38%

MORE

-3.24%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

23小时前

不要把好的公司和好的股票混淆:

苹果,英伟达,亚马逊,伟大的公司。

但这并不意味着它们总是好的购买选择。

价格很重要。估值很重要。安全边际很重要。

一个优秀的公司如果价格不对,仍然会让你亏损。

将你对商业的热爱与作为投资者的自律分开。

DON

-3.29%

LOVE

0.37%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-20 23:27

大多数投资者做得太多:

他们每天交易。

他们追逐最新的潮流。

他们每个月都改变策略。

真相?

你做的决策越少,你可能就会越富有...

FLIP

-0.13%

EVERY

2.38%

LL

0.07%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-20 20:24

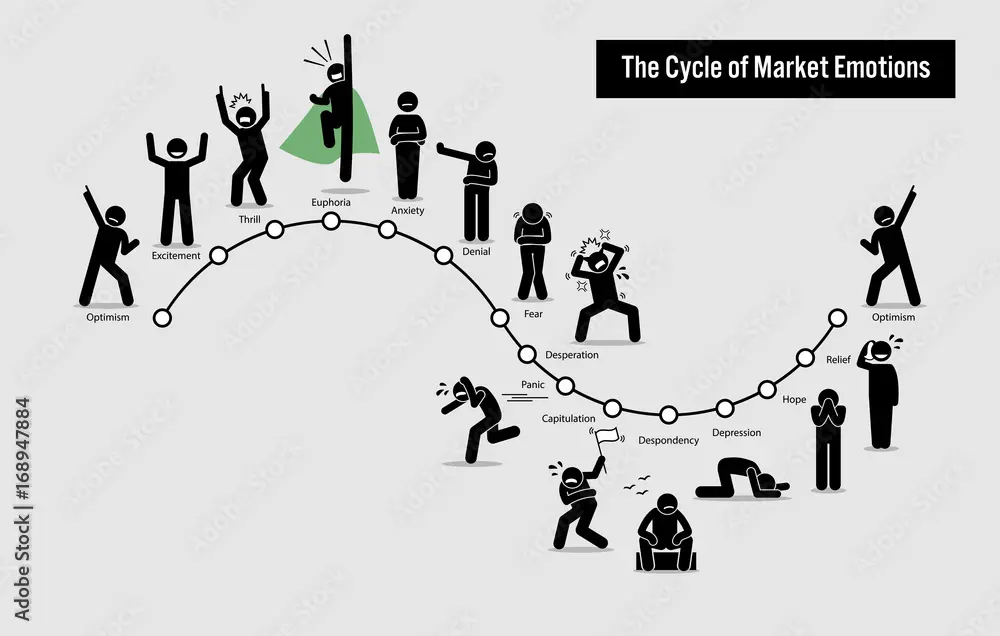

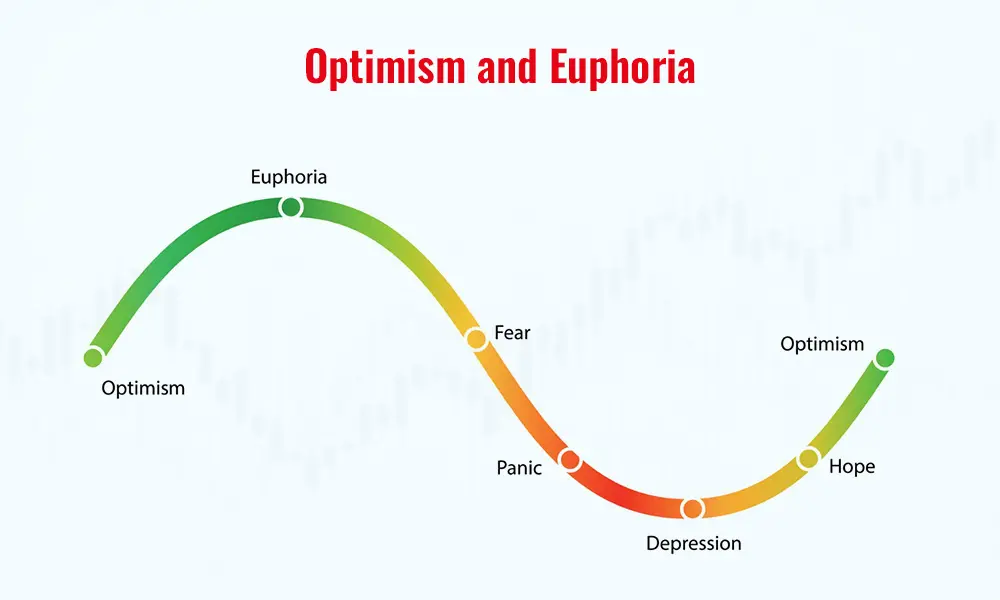

大多数人高估了他们的风险承受能力:

在市场看涨时,说“我能承受风险”很容易。

当你下跌30%并看着六位数消失时,这感觉是不同的。

测试自己:

你是如何反应的:今年?2020年?2008年?2022年?

你是选择继续投资还是感到恐慌?

你的资产配置应该与真实的你相匹配,而不是乐观的你。

SAY

-1.29%

SIX

-2.3%

REACT

0.4%

MATCH

0.83%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-20 17:18

在您需要投资之前,您需要一个紧急基金:

没有储蓄的投资就像在沙子上建房子。

经验法则:

如果你的收入稳定,3个月的开支。

如果您的收入不稳定或有抚养人,建议准备6到12个月的生活费用

将其存放在高收益储蓄账户或短期国债中。

紧急基金虽然不令人兴奋,但它可以防止你在最糟糕的时机出售投资。

HOUSE

-9.87%

SAND

-3.79%

IN

-4.55%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-20 14:50

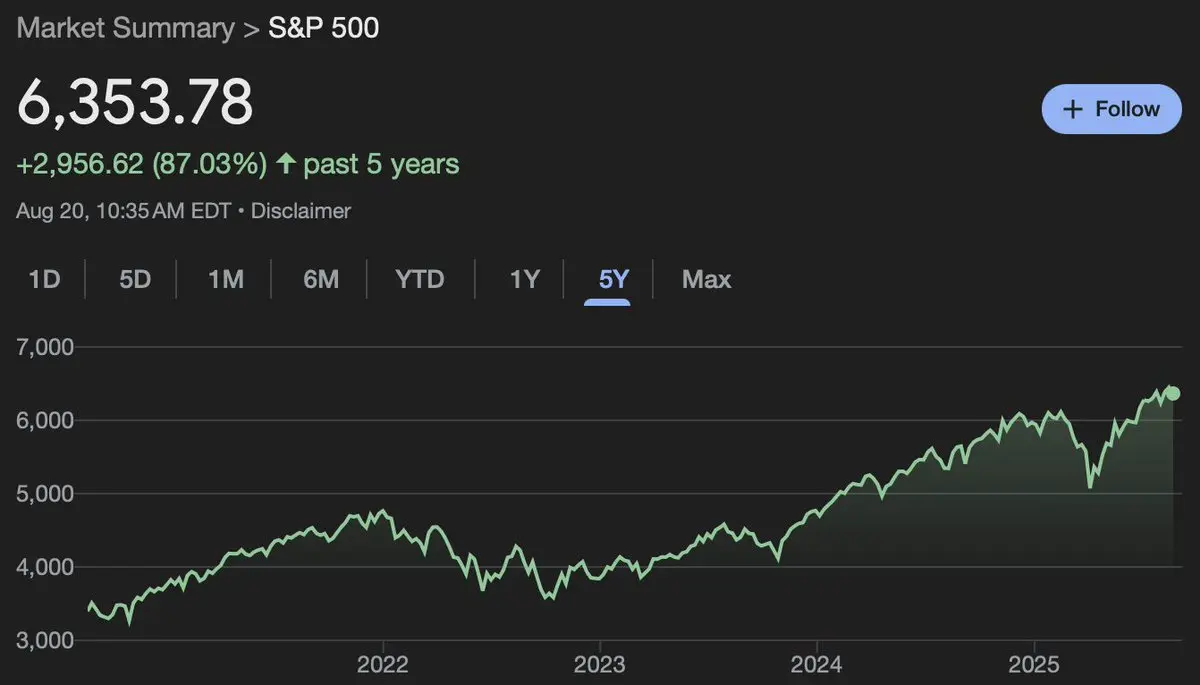

对于每个因市场下探5%而感到恐慌的人...

请控制你的情绪。

我们刚刚在市场上做出了一个大的动作。

回馈一些是健康的。

IN

-4.55%

MOVE

-2.86%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-20 14:16

税收可能会决定你的财富:

两个投资者都赚了100万美元。

一个人保留$850K。

另一个保持$600K。

区别在于税务规划。

使用罗斯账户实现免税增长

收获损失以抵消收益

关注长期资本收益

利用房地产的折旧来抵消收入

税收不是事后考虑的事情。

它们是策略的一部分。

FARM

-3.48%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-20 11:07

理解复利:

每月投资$1,000,年回报率10%可增长到:

$206K 在10年内

$697K在20年内

30年内$2.3M

这不是关于每天都打出全垒打。

这就是要保持足够长时间的一致性,以便复利能够发挥其重要作用。

IN

-4.55%

NOT

-2.39%

HOME

-5.94%

EVERY

2.38%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-19 23:28

保险不是投资——它是风险管理:

生活、残疾、责任、伞——这些都不会让你致富。

但是缺乏它们可能会让你一夜之间破产。

保险听起来很愚蠢,直到你需要它。

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-19 20:27

90%的投资者表现低于市场:

并不是因为他们愚蠢,而是因为他们恐慌性抛售,追逐炒作,忽视复利。

标准普尔500指数在过去50年中平均年化约为10%。

普通投资者的收益接近4-5%。

你常常是你自己最大的敌人...

NOT

-2.39%

HYPE

-4.85%

AMP

-2.78%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-19 17:18

通货膨胀使现金成为最昂贵的资产:

在3%的通货膨胀下,您的钱在24年内将失去一半的价值。

在6%的情况下,仅需12年便减半。

现金感觉安全,但这是一种保证的损失。

投资不仅仅是关于财富增长,更是关于保护购买力。

HOLD

3.19%

IN

-4.55%

SAFE

-3.88%

NOT

-2.39%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-19 14:11

人类注定要在市场上亏钱:

大多数人感受到损失的痛苦是获得快乐的两倍。

这就是为什么投资者在-20%时惊慌,但在+20%时几乎不庆祝。

这种“损失厌恶”是为什么大多数人表现不佳的原因。

解决方案:自动化您的贡献,消除决策中的情绪。

或者,简单地雇人帮你做这件事。

IN

-4.55%

PAIN

-5.89%

WHY

-3.52%

BIGTIME

-3.75%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-19 11:09

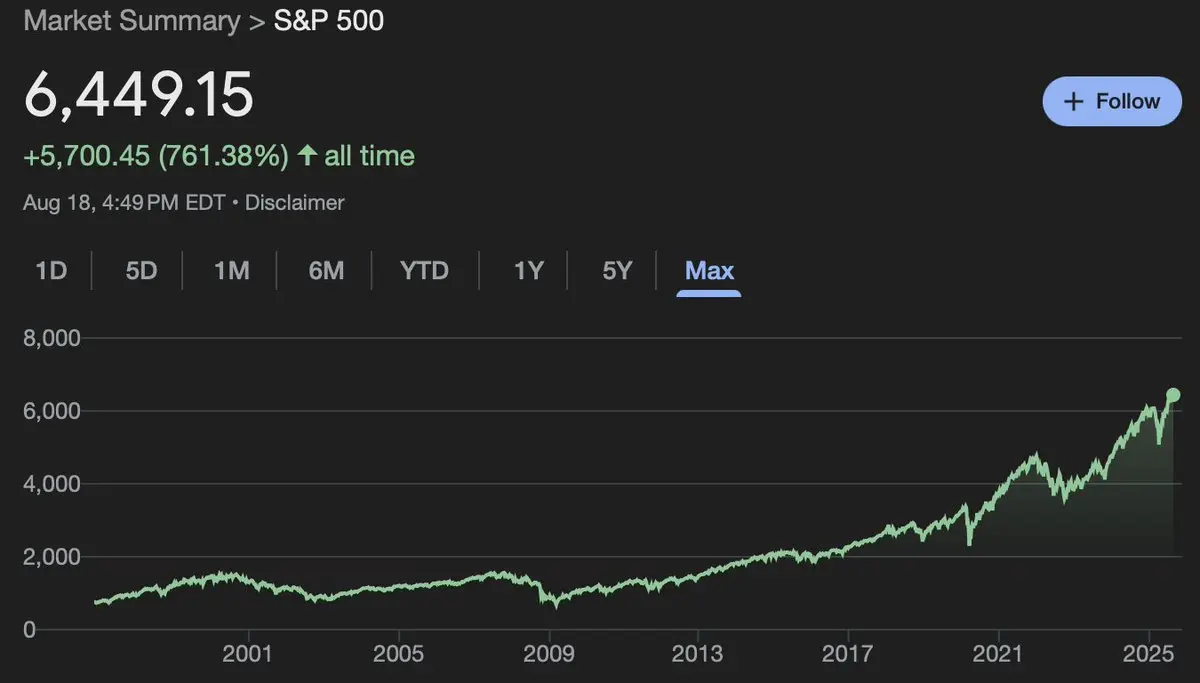

标准普尔500指数在20年期间的成功率为100%:

自1928年以来的任何20年滚动窗口都产生了正回报。

这就是长期投资的力量。

短期噪音是无关紧要的,如果你的视野是以十年为单位来衡量的。

AMP

-2.78%

POWER

-1.37%

IN

-4.55%

查看原文

赞赏

点赞

评论

转发

分享

Investing With Brandon

08-19 04:46

一站式财富管理。

我现在正在我的财务顾问公司接纳有限数量的客户。

投资。

保险 (生活、残疾等)

遗产规划。

税务策略。

咨询。

还有更多。

点击链接与我和我的团队安排一次免费的会议👇

IN

-4.55%

ETC

-2.86%

MORE

-3.24%

查看原文

赞赏

点赞

评论

转发

分享

话题

置顶

网站地图